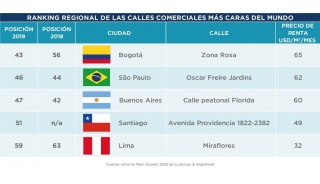

La Zona Rosa la calle más costosa de Suramérica

El nuevo informe anual "Main Streets Across the World" de Cushman & Wakefield, la empresa global líder en servicios inmobiliarios corporativos, que analiza 448 locaciones ubicadas en 68 mercados del mundo, le ha vuelto a dar el primer puesto de la calle comercial más costosa del mundo a Causeway Bay de Hong Kong, a la New Bond Street de Londres, como el lugar más caro de Europa, y la Zona Rosa en Bogotá, la ubica como primera en el ranking de precios de Suramérica.

El año pasado, Causeway Bay terminó con los cinco años de permanencia en el primer puesto de la Quinta Avenida de Nueva York y, en el ranking de 2019, conserva su posición con alquileres que ascienden a US$2.462/m2/mes.

Upper 5th Avenue ocupa el segundo lugar con US$2.018/m2/mes, y la New Bond Street de Londres se posiciona en el tercer lugar de la lista global, con alquileres anuales que aumentaron un 2.3% en los últimos 12 meses a US$1.537/m2/mes.

La Avenida Champs Elysées en París (US$1.326/m2/mes) y la Vía Montenapoleone de Milán (US$1.298/m2/mes), completan los cinco primeros puestos. El mayor incremento de alquileres en el top 10 fue el de Pitt Street Mall, en Sydney, que registró un ascenso del 17.9% en los últimos 12 meses para llegar a US$965/ m2/mes.

En Bogotá está la calle más costosa de Suramérica

Colombia, con la Zona Rosa en Bogotá, es primera en Suramérica con el precio más alto de renta promedio (US$65/m2/mes), por encima de Sao Paulo (US$62/m2/mes), Buenos Aires (US$60/m2/mes), Santiago de Chile (US$49/m2/mes) y Lima (US$32/m2/mes). Este precio es considerado además como el de mayor crecimiento en alquiler de la Región de Las Américas (+62.5%) que incluye zonas como Estados Unidos, Canadá, México y Suramérica.

El valor promedio de m2 en la Zona Rosa tiene una explicación: según Juan Carlos Delgado, country manager de Cushman & Wakefield Colombia, en este lugar se han venido construyendo oficinas de alta gama y en el piso cero (GroundFloor), creado locales de retail de alto estándar, con valores hasta de US$100/m2, con total ocupación, como el Edificio 81-11.

Además, como lo señala Andrea Duque, gerente de Market Research de Cushman & Wakefield, Colombia es hoy el blanco de las miradas de varias marcas internacionales debido a su buena economía en el contexto latinoamericano, y esta zona en especial, ofrece unas ventajas comparativas, que atraen a grandes del retail de lujo como Jimmy Choo, Tiffany & Co o Dolce & Gabanna, que ya hacen presencia allí.

Incluso, ha sido remodelada, por parte de la Alcaldía Mayor de Bogotá, generando una mayor extensión peatonal que favorece el aumento de un tráfico privilegiado por residentes, turistas, estudiantes, trabajadores y otros, por su vocación de uso mixto.

Un contexto mundial que no es ajeno a lo que se ve en Colombia

El autor del informe, Darren Yates, jefe de Investigación de Retail de EMEA en Cushman & Wakefield, ha afirmado que "en términos de rendimiento de alquiler, los resultados de este año son alentadores y demuestran la resistencia de las principales tiendas minoristas. Los alquileres en las principales de este tipo en el mundo han sido bastante estables y hay una mayor claridad sobre hacia dónde se dirige el comercio”.

Sin embargo, existe una presión a la baja en los alquileres en muchos lugares más débiles, particularmente en los mercados más maduros de Europa y América del Norte. En Asia Pacífico, el comercio minorista generalmente ha tenido un buen desempeño en un grupo muy diverso de mercados.

Otro fenómeno evidente es el avance de las ventas en línea que señala Darren Yates, aumenta en todo el mundo, y aunque se ha hablado de los desafíos que plantea el internet para las tiendas físicas, la relación entre ambos es más compleja.

“Si bien la cuantificación del valor de la tienda se ha vuelto más difícil, sigue siendo un punto de contacto importante para el consumidor y genera ventas al actuar como una sala de exposición y crear una presencia de marca más amplia. Los minoristas más exitosos serán aquellos que mejor integren sus operaciones físicas y en línea para crear una experiencia de marca positiva y fluida para los compradores", asegura el jefe de investigación de Retail de EMEA en Cushman & Wakefield.

Otro reto para ellos es que aún en el mercado de lujo, deben trabajar más duro para aumentar o mantener el tráfico de clientes. Esto significa, según Boris van Haare Heijmeijer, director de Retail de EMEA de Cushman & Wakefield, diversificar su oferta lejos de las ventas o transacciones puras.

“Los clientes desean un destino o atracción como parte de su experiencia de marca y eso significa agregar otros servicios o socios, como comidas y bebidas o actividades de ocio. Esperamos que este tipo de extensión de marca continúe mientras que los minoristas no solo mantienen la atención de sus clientes, sino están vigentes en el mercado”, asegura.

Se espera, además, que los mercados minoristas latinoamericanos continúen madurando, aunque, señala el estudio de Cushman & Wakefield, allí los alquileres pueden ser volátiles.

Finca Raíz

-

¿Dónde se está valorizando la vivienda en Bogotá?

El Censo Inmobiliario 2026 de Catastro Bogotá muestra que San Cristóbal, Bosa y Santa Fe...

Sostenibilidad y RSE

-

Diaco obtiene certificación ambiental para su portafolio de...

La siderúrgica produce hasta el 98% de su acero con material reciclado, utilizando más de 360 mil...

Galerías

{kind=link}